1억 대출 이자, 실제 후기 모음: “생각보다 부담 컸다”

대출을 알아보는 분들이 가장 많이 궁금해하는 것은 1억 대출 이자가 실제 생활에 어떤 영향을 주는가입니다. 단순히 계산기에서 금액을 확인하는 것과 실제 매달 납입하는 것 사이에는 큰 차이가 있습니다. 오늘은 1억 대출을 경험한 직장인·자영업자들의 실제 후기를 모아, “생각보다 부담이 컸다”는 이야기가 왜 나오는지 정리해 보겠습니다.

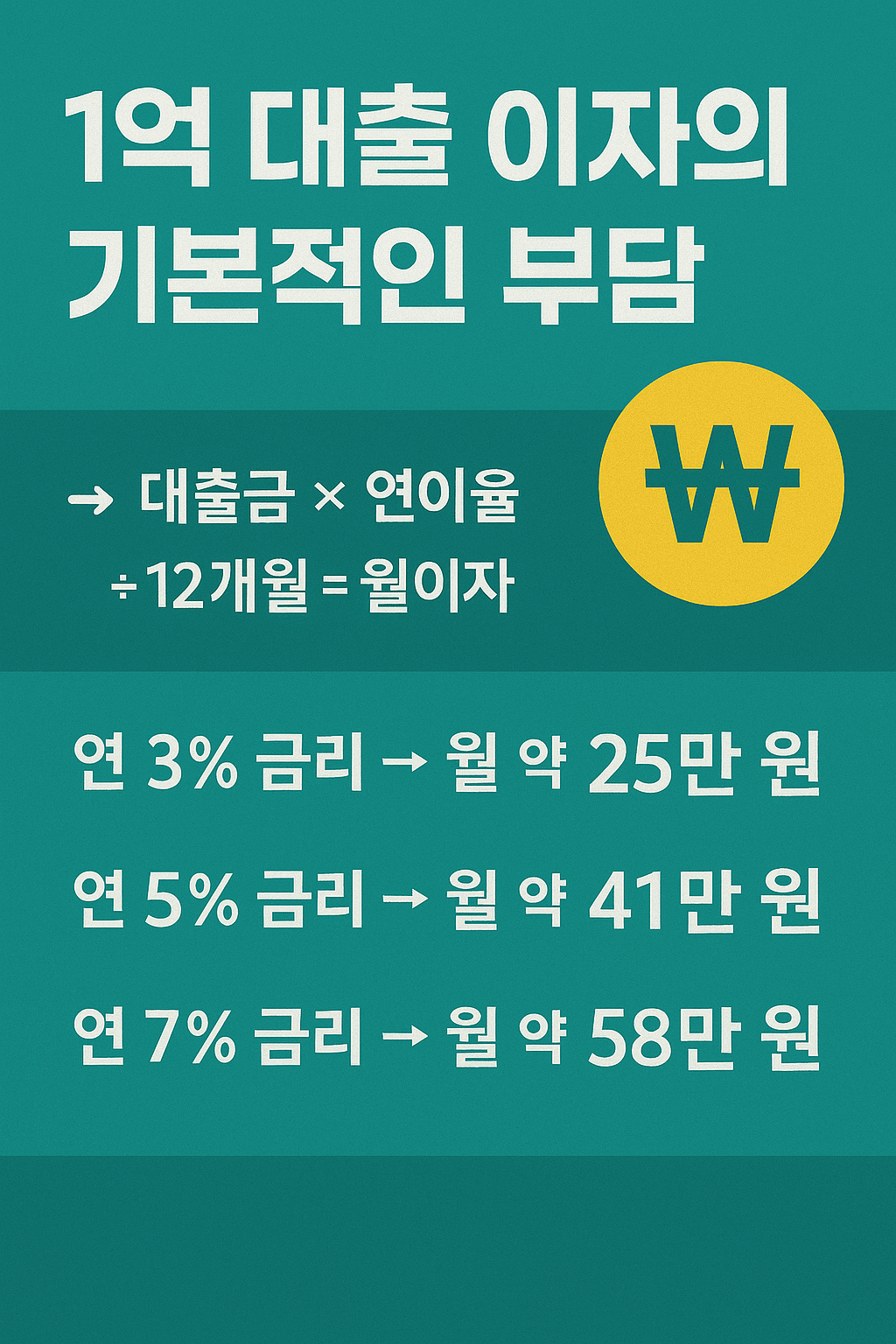

1억 대출 이자의 기본적인 부담

먼저, 1억 원 대출의 월이자 공식은 단순합니다.

👉 대출금 × 연이율 ÷ 12개월 = 월이자

- 연 3% 금리 → 월 약 25만 원

- 연 5% 금리 → 월 약 41만 원

- 연 7% 금리 → 월 약 58만 원

겉으로 보면 "한 달 수십만 원이면 낼 만하다"라고 생각할 수 있습니다. 하지만 실제 경험자들의 후기를 들어보면 이야기는 달라집니다.

실제 후기 ① 직장인 A씨 (30대, 연봉 4천만 원대)

“1억 대출을 받을 때는 단순히 계산기로만 봤어요. 연 4% 금리라서 월 33만 원 정도라 생각했죠. 하지만 막상 대출이 실행되니 원금 상환까지 합쳐 매달 90만 원 이상이 빠져나가더라고요. 월급의 1/3이 대출로 나가니 생활이 빠듯해졌습니다.”

실제 후기 ② 자영업자 B씨 (40대, 음식점 운영)

“코로나 때문에 운영자금이 필요해서 1억 원 대출을 받았습니다. 처음에는 ‘사업 잘 되면 갚으면 되지’라고 가볍게 생각했는데, 매달 이자만 50만 원 이상 나가니 부담이 커지더군요. 특히 매출이 떨어지는 달에는 정말 버겁습니다.”

실제 후기 ③ 신혼부부 C씨 (30대, 아파트 구입)

“전세자금 대출로 1억 원 정도 받았어요. 은행에서는 원리금 균등상환을 권하길래 그대로 했는데, 매달 100만 원 넘는 돈을 내니 신혼생활에 여유가 없더라고요. 특히 관리비, 생활비까지 합치니 적금은 엄두도 못 냅니다.”

후기에서 알 수 있는 공통점

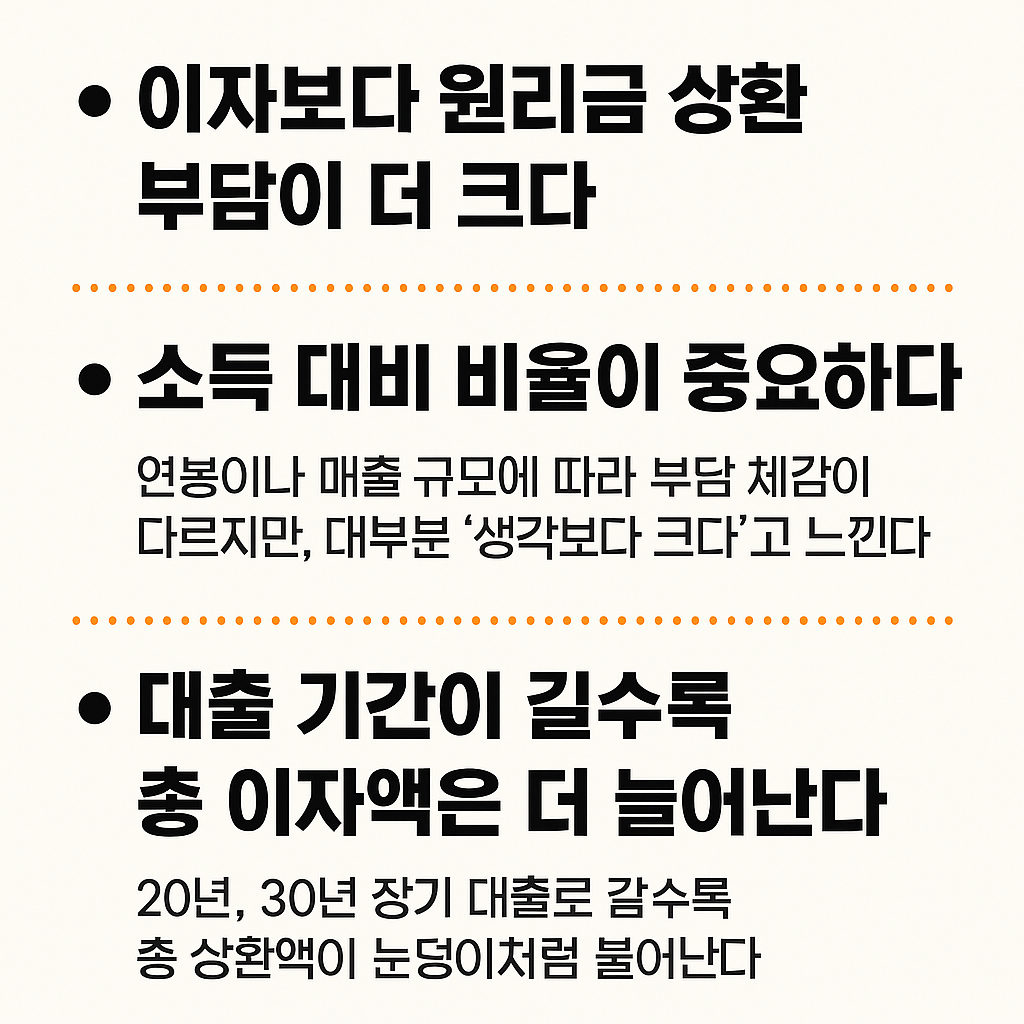

- 이자보다 원리금 상환 부담이 더 크다

- 단순히 이자만 계산했을 때보다 실제 납입액은 훨씬 크다.

- 소득 대비 비율이 중요하다

- 연봉이나 매출 규모에 따라 부담 체감이 다르지만, 대부분 ‘생각보다 크다’고 느낀다.

- 대출 기간이 길수록 총 이자액은 더 늘어난다

- 20년, 30년 장기 대출로 갈수록 총 상환액이 눈덩이처럼 불어난다.

1억 대출 부담 줄이는 방법

- 대출 갈아타기(대환대출): 더 낮은 금리로 이전해 이자 절감

- 정부지원 상품 활용: 햇살론, 안전망 대출 등 정책상품 적극 활용

- 중도상환 활용: 여유 자금이 생기면 원금을 일부 갚아 총 이자액 절감

- 생활비 관리: 대출금 상환 계획에 맞춰 소비 습관 조정

마무리

오늘 살펴본 1억 대출 이자 실제 후기에서 공통적으로 드러난 점은, “계산기로 본 것보다 실제 부담은 훨씬 크다”는 것이었습니다. 단순히 이자만 생각하지 말고, 원금 상환까지 포함된 월 납입액을 반드시 고려해야 합니다.

👉 특히 직장인·자영업자·신혼부부 모두에게 1억 대출은 결코 가볍지 않은 금액이라는 점을 명심해야 합니다.

👉 따라서 대출을 고민하고 있다면 반드시 여러 상품을 비교하고, 정부지원 제도를 활용해 이자 부담을 줄이는 전략이 필요합니다.